Riskmanagement

Er wordt wel eens gedacht dat met het afsluiten van een goede verzekering alle problemen die met risico’s kunnen samenhangen zijn opgelost en dat het niet bestaan van een verzekeringsproduct betekent dat het risico zelf ook niet bestaat.

Vaak wordt er daarom pas over de gevolgen nagedacht als er een schade is voorgevallen. Op zo’n moment wordt er veel geïmproviseerd terwijl eigenlijk alles op een georganiseerde manier zou moeten verlopen.

Het is dus beter om vooraf alle risico’s, verzekerbaar en niet verzekerbaar, systematisch op te sporen. Met andere woorden: risicobeheer.

Bij goed risicobeheer dienen alle aspecten aan bod te komen. Het moet slaan op het geheel van de doelstellingen die door de onderneming worden nagestreefd en mag dus niet worden beperkt tot de zuiver financiële doelstellingen, de realisatie van winst.

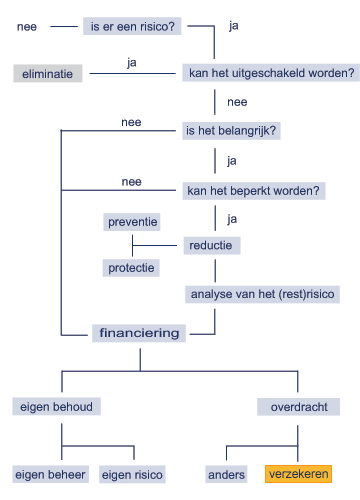

Dit werkt als volgt:

De risico’s één voor één analyseren en je afvragen wat de uitwerking is, wat de directe en de indirecte gevolgen zijn, wat de frequentie (de waarschijnlijkheid dat het risico zich voordoet) en de omvang is en welke risico’s de continuïteit van de onderneming in gevaar brengen.

Vervolgens moeten er acties worden ondernomen ter voorkoming van de realisatie van het risico (preventie).

Er wordt gekeken welke maatregelen er kunnen worden getroffen om de gevolgen te beperken (protectie).

Vervolgens zullen de mogelijke oplossingen tegen elkaar moeten worden afgewogen.

Aanvaardbare risico’s kunnen door de onderneming worden gedragen.

Onaanvaardbare risico’s kunnen worden overgedragen aan verzekeraars of aan anderen. Door alleen de onaanvaardbare risico’s over te dragen (te verzekeren) bespaart u op de verzekeringspremie. Risicobeheer moet dus worden uitgebouwd als een logisch en gestructureerd proces. Het is de bestaansreden van de organisatie zelf dat het risicobeheerbeleid moet bepalen.